무자본으로 용인 원클러스터 청약에 당첨된 경우, 중도금·잔금 부담과 대출 현실까지 반드시 고려해야 후회 없는 선택이 됩니다.

실거주 청약, 당첨은 축복일까 부담일까

청약은 인생의 전환점이 될 수 있습니다.

하지만 자금 계획 없이 당첨되면, 축복이 아닌 짐이 됩니다.

특히 분양가 6.5억 이상의 단지는 무조건 ‘영끌’ 각오부터 필요한 구조입니다.

자금 계획 없이 무자본 청약, 위험할까?

이 사례는 실제 상황입니다.

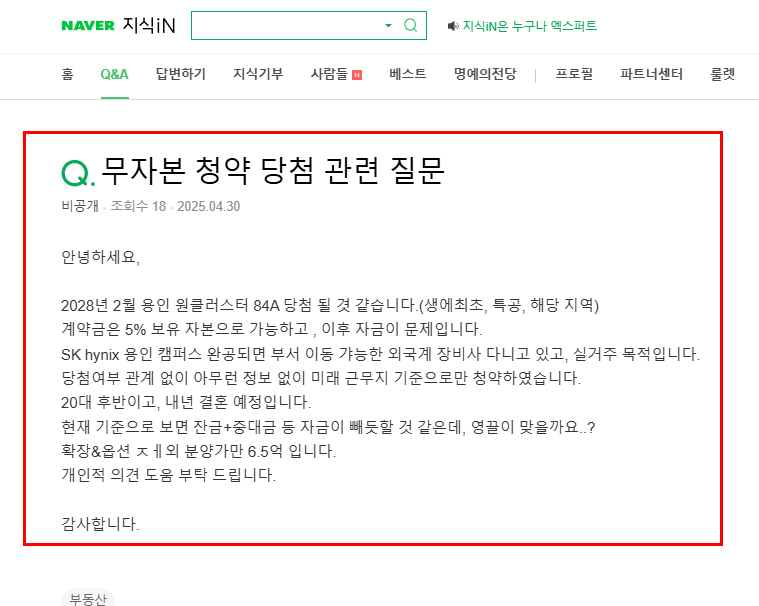

- 용인 원클러스터 84A 타입

- 생애최초 특별공급

- 계약금만 보유, 이후 자금 없음

- 외국계 장비사 재직, 실거주 목적

이 상황에서 당첨되면 무조건 좋은 걸까요?

절대 아닙니다.

분양가 6.5억, 어떤 자금이 필요한가

계산부터 해보겠습니다.

- 계약금 5% → 약 3,250만 원

- 중도금 60% → 약 3.9억

- 잔금 35% → 약 2.275억 (옵션 포함 시 증가 가능)

계약금은 있다 해도 중도금·잔금이 문제입니다.

중도금 대출, 누구나 되는 게 아니다

특공 당첨자라고 해서 무조건 대출이 나오는 건 아닙니다.

중요 체크포인트

- DSR 규제 적용 여부

- 본인 소득 + 배우자 소득

- 결혼 전이면 단독 심사

- 외국계 기업 재직 시, 소득 증빙 방식

대출이 안 나오면? → 중도금 직접 납부해야 합니다.

무리한 영끌, 어떤 결과를 초래할까

초기에는 괜찮아 보일 수 있습니다.

하지만 현실은 다릅니다.

- 이자 부담 급증

- 신혼 생활 비용 압박

- 잔금 마련 실패 시 계약 해지

특히 입주 시점에 금리가 높거나, 부동산 시장이 하락하면 리스크가 훨씬 커집니다.

이런 조건이라면 청약 신중하게

- 현금 여유가 없다면 보수적으로

- 대출 가능성 90% 이상일 때만 청약

- 잔금 납부를 위한 자산 계획 필수

- 확장, 옵션 제외로 최소한 비용 유지

무조건 실거주 의지만으로는 버티기 어렵습니다.

실천 가능한 선택 기준

청약에 도전해도 괜찮은 조건

✔ 연소득 6천만 원 이상

✔ 배우자 소득 합산 시 8천만 원 이상

✔ 현재 대출 없는 상태

✔ 입주 전까지 최소 1억 이상 자산 확보 가능

청약 미루는 게 좋은 조건

✘ 계약금 외 추가 자금 전혀 없음

✘ 현재 월세 생활 중 + 대출 보유

✘ 결혼 후 맞벌이 계획 미정

무자본 청약 많이 하는 질문들

무자본 청약 당첨되면 무조건 계약해야 하나요?

아닙니다. 계약 안 하면 청약 제한만 일정 기간 생깁니다.

중도금 대출은 생애최초면 무조건 나오나요?

아니요. DSR과 개인 소득에 따라 다릅니다.

외국계 기업 재직 시 대출 불리한가요?

소득 증빙이 어렵다면 불리할 수 있습니다.

청약 후 잔금까지 몇 년 정도 시간 여유가 있나요?

통상 2~3년 정도입니다.

확장비, 옵션비는 대출 가능한가요?

대부분 불가능합니다. 현금 필요합니다.

무리한 영끌은 집이 아닌 짐이 됩니다

청약 자체보다 중요한 건

입주까지 버틸 수 있는 자금 계획입니다.

중도금 대출이 가능하더라도

잔금 준비 안 되면 결국 계약 포기로 이어집니다.

지금 자산과 소득으로 버틸 수 없다면

청약은 조금 늦추는 게 현명합니다.

'* 경제 정보 * > 부동산·전세' 카테고리의 다른 글

| 오래된 청약통장 vs 새로 만들기, 진짜 유리한 쪽은? (0) | 2025.05.05 |

|---|---|

| 공공분양 소득산정 기준, 일용직과 프리랜서도 청약 가능할까? (0) | 2025.05.04 |

| 청약 당첨 되려면 실거주 필수? 무상거주도 인정받는 방법 (0) | 2025.05.04 |

| 서울청약 전입신고만 하면 될까? 위장전입 주의 (3) | 2025.05.04 |

| 무주택자 청약 자격 바뀐다? 연립주택 있어도 가능한 이유 (0) | 2025.05.03 |